Die Reform und ihr Lieblingsgegner – Ein Meinungsbeitrag

Mit dem neuen Altersvorsorgedepot steht Deutschland vor der größten Reform der staatlich geförderten privaten Altersvorsorge seit Einführung der Riester-Rente. Ab 2027 sollen ETFs, Fonds und andere Kapitalmarktprodukte stärker in den Mittelpunkt rücken. Die klassische Riester-Rente wird damit faktisch abgelöst.

Die Debatte darüber wurde in den vergangenen Monaten mit bemerkenswerter Leidenschaft geführt. Verbraucherschützer, Finanzportale und verschiedene Experten verwiesen auf hohe Abschluss- und Vertriebskosten bei vielen Versicherungsprodukten. Immer wieder wurde vorgerechnet, welche Auswirkungen das sogenannte Zillmerungsverfahren über Jahrzehnte auf den Vermögensaufbau haben kann. Die Kritik lautet vereinfacht: Zu viel Geld fließt zu früh in Kosten, zu wenig Geld arbeitet lange genug für den Kunden.

Das ist eine legitime Diskussion. Schließlich sollte jede Form der Altersvorsorge möglichst effizient sein und dem Sparer möglichst viel von seiner Rendite erhalten bleiben.

Merkwürdig wird es allerdings dort, wo plötzlich der Versicherungsvermittler persönlich zum Hauptschuldigen erklärt wird. Denn eines sollte man festhalten:

▌ Der Vermittler hat das Provisionssystem nicht erfunden.

▌ Der Vermittler hat es nicht entwickelt.

▌ Der Vermittler hat es nicht gesetzlich verankert.

▌ Der Vermittler hat es nicht in die Versicherungswirtschaft eingeführt.

Es handelt sich um ein historisch gewachsenes Vergütungsmodell, das seit Jahrzehnten Bestandteil der Branche ist. Man kann dieses System kritisieren. Man kann es reformieren. Man kann es sogar abschaffen wollen. Was man allerdings schwerlich tun kann, ist dem einzelnen Vermittler vorzuwerfen, innerhalb eines Systems zu arbeiten, das lange vor seiner Berufswahl existierte.

Der Eindruck in Teilen der öffentlichen Debatte lautet dennoch häufig: Die Provision ist das Problem. Also müsse der Vermittler möglichst aus dem System gedrängt werden. Damit wäre die Sache scheinbar gelöst.

Oder etwa doch nicht?

Die Frage, die kaum jemand stellt

Während über Effektivkosten, Abschlusskosten und Vertriebskosten diskutiert wird, bleibt eine andere Frage erstaunlich unbeantwortet: Wer kümmert sich eigentlich darum, dass der Kunde überhaupt Geld zum Sparen übrig hat?

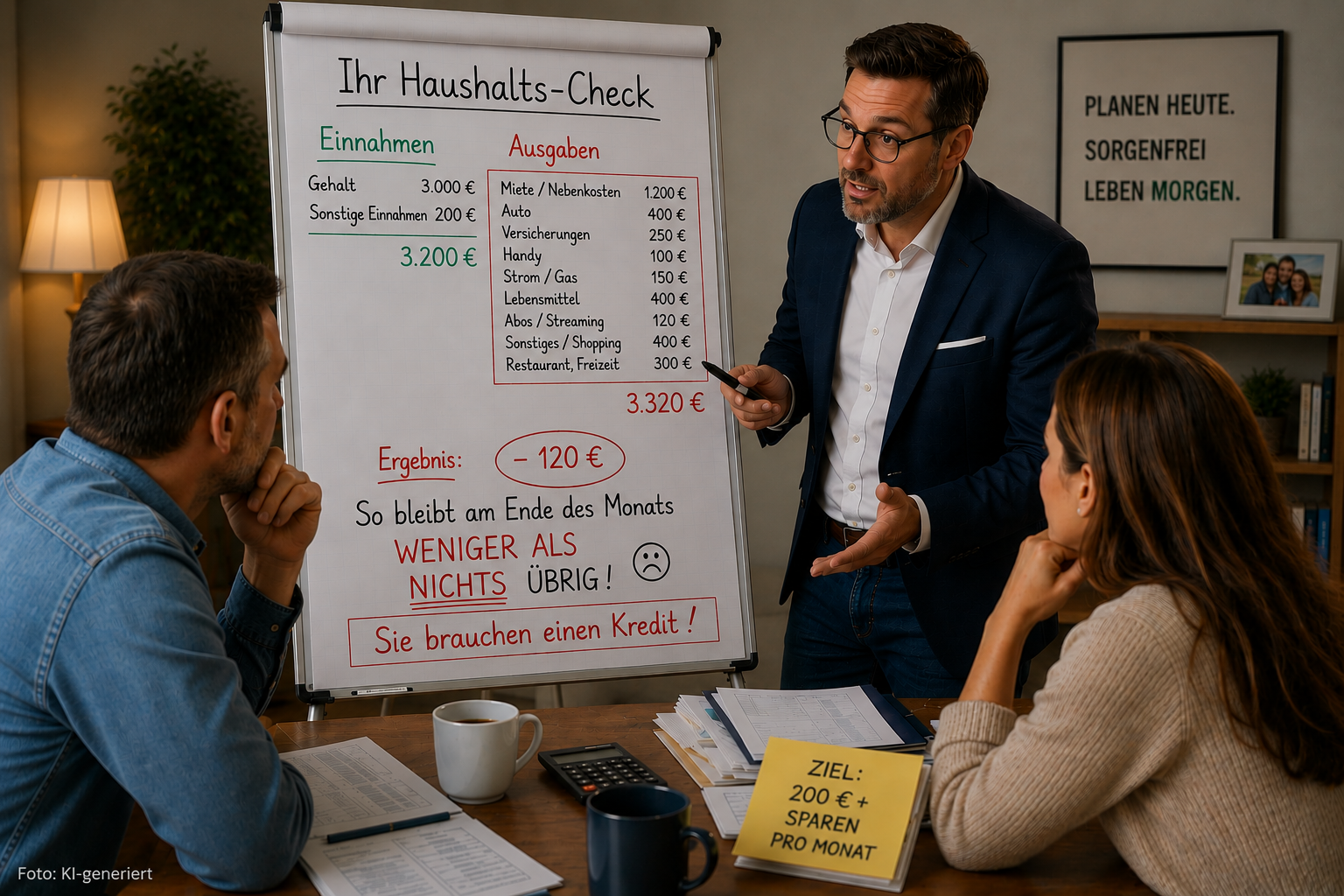

In den Modellrechnungen beginnt die Geschichte meistens bei einer Sparrate von 100, 200 oder 300 Euro monatlich. In der Realität beginnt sie häufig deutlich früher. Sie beginnt bei Menschen, die nicht wissen, wohin ihr Geld jeden Monat verschwindet. Sie beginnt bei Menschen, die nie gelernt haben, ein Haushaltsbuch zu führen. Sie beginnt bei Menschen, die zwar wissen, dass Altersvorsorge wichtig wäre, aber keine Vorstellung haben, wie sie dafür überhaupt Geld freimachen sollen.

Nicht selten trifft man dabei auf eine Kombination aus laufenden Verträgen, Abonnements und Gewohnheiten, die sich über Jahre angesammelt haben.

▌ Mehrere Handyverträge

▌ Streaming-Abos und digitale Dienste

▌ Spontane Onlinebestellungen

▌ Veraltete Strom- und Gasverträge

▌ Regelmäßige Nutzung des Dispokredits

Spätestens an diesem Punkt kommt der Vermittler ins Spiel. Allerdings nicht in erster Linie als Produktverkäufer, sondern häufig als Finanzcoach, Haushaltsberater und Motivator. Bevor überhaupt über Fonds, ETFs oder Altersvorsorge gesprochen wird, beginnt oftmals die eigentliche Arbeit: die Analyse der privaten Finanzen.

Gemeinsam mit dem Kunden wird geprüft:

▌ Wo geht das Geld hin?

▌ Wo kann man sparen?

▌ Welche Verträge sind unnötig?

▌ Welche Risiken sind noch nicht abgesichert?

▌ Welche Ausgaben verhindern Vermögensaufbau?

Kurz gesagt: Der Vermittler baut seinen Peter Zwegat-Flipchart im Wohnzimmer auf und versucht gemeinsam mit dem Kunden herauszufinden, warum am Monatsende regelmäßig mehr Monat als Geld übrig ist.

Diese Arbeit taucht in keiner Effektivkostenquote auf. Sie erscheint in keiner Modellrechnung und wird in keiner ETF-Renditeberechnung berücksichtigt. Trotzdem findet sie statt. Tag für Tag. Und für viele Kunden ist sie überhaupt erst die Voraussetzung dafür, dass später ein Sparvertrag oder eine Altersvorsorge zustande kommt.

Die Honorar-Illusion

An dieser Stelle wird häufig eingewandt, dass man diese Leistung doch auch über ein Honorar vergüten könne. Das stimmt selbstverständlich. Die Frage lautet allerdings: Wer bezahlt es?

Nehmen wir einen Vermittler, der künftig keine Provisionen mehr erhalten soll. Er analysiert die Haushaltsrechnung, prüft Verträge, erstellt Konzepte, erklärt Altersvorsorge, spricht über Berufsunfähigkeit, Hinterbliebenenschutz und Vermögensaufbau. Er investiert viele Stunden Arbeit und begleitet den Kunden über einen längeren Zeitraum.

Seine Leistungen könnten dann beispielsweise so aussehen:

▌ Analyse der Haushaltsrechnung

▌ Prüfung bestehender Verträge

▌ Entwicklung eines Vorsorgekonzepts

▌ Beratung zu Risiken und Absicherung

▌ Begleitung beim langfristigen Vermögensaufbau

Anschließend präsentiert er dem Kunden eine Rechnung über beispielsweise 5.000 Euro.

Rein theoretisch wäre das vollkommen transparent. Praktisch sitzt ihm allerdings derselbe Kunde gegenüber, bei dem noch zu Beginn des Prozesses bereits 50 Euro monatliche Sparrate eine Herausforderung darstellten. Die Vorstellung, dieser Kunde zöge nun entspannt sein Portemonnaie aus der Tasche und lege fünf Scheine auf Tisch, hat einen gewissen Unterhaltungswert.

Realistischer wäre in vielen Fällen vermutlich, dass man dem Kunden gleich noch erklären müsste, wie er die Honorarberatung überhaupt finanzieren soll. Da ergäbe sich dann vielleicht sogar die Chance auf eine Kreditvermittlung. Und spätestens an diesem Punkt darf die Frage gestellt werden, ob das tatsächlich die kostengünstigere Lösung für alle Beteiligten ist.

Die blinde Stelle der Reform

Natürlich gibt es Millionen Menschen in Deutschland, die keinen Vermittler benötigen. Menschen, die sich mit Kapitalmärkten beschäftigen, die Finanzbildung von ihren Eltern mitbekommen haben oder sich dieses Wissen selbst angeeignet haben. Für diese Menschen sind Neobroker und digitale Lösungen oft hervorragend geeignet.

Aber diese Menschen sind eben nicht die ganze Gesellschaft.

Es gibt ebenso Millionen Menschen, die nie gelernt haben, mit Geld systematisch umzugehen. Menschen, die niemals ein Haushaltsbuch geführt haben. Menschen, die ihre Altersvorsorge jahrelang vor sich herschieben. Nicht aus mangelndem Willen, sondern weil ihnen schlicht das notwendige Wissen fehlt.

Eigentlich müsste Finanzbildung längst selbstverständlich an Schulen vermittelt werden. Sie wird es leider bis heute nicht. Diesen Mangel versucht ein Teil der Vermittlerschaft seit Jahren in der Praxis aufzufangen. Nicht jeder Vermittler tut das. Nicht jeder macht sich diese Mühe. Aber viele tun es.

Sie übernehmen Aufgaben, die weit über die reine Produktauswahl hinausgehen:

▌ Grundlagen der Finanzbildung vermitteln

▌ Sparpotenziale identifizieren

▌ Haushaltsbudgets strukturieren

▌ Vermögensaufbau verständlich erklären

▌ Menschen zum langfristigen Sparen motivieren

Und genau dafür werden sie bislang vergütet.

Wer baut künftig den Peter Zwegat-Flipchart auf?

Fällt diese Vergütung weg oder wird sie in weiten Teilen des Marktes verdrängt, dann wird auch diese Arbeit weniger stattfinden. Nicht aus Bosheit. Nicht aus mangelndem Verantwortungsgefühl. Sondern weil auch Vermittler wirtschaftlich arbeiten müssen.

Wer künftig mit einem staatlich geförderten Altersvorsorgedepot, einem ETF-Sparplan oder einer digitalen Plattform sein Geld verdient, wird sich naturgemäß vor allem auf diejenigen Kunden konzentrieren, die bereits sparen können. Die eigentliche Herausforderung liegt aber bei denjenigen, die es noch nicht können.

Und genau dort stellt sich die entscheidende Frage:

▌ Wer baut künftig den Peter-Zwegat-Flipchart im Wohnzimmer auf?

▌ Wer zeigt dem Kunden, wo die 100 oder 200 Euro Sparrate überhaupt herkommen sollen?

▌ Wer führt die unangenehmen Gespräche über Konsum, Ausgaben und finanzielle Prioritäten?

Die Antwort darauf bleibt die bisherige Debatte bemerkenswert oft schuldig.

Denn Menschen sparen nicht automatisch, nur weil Produkte günstiger werden. Menschen sparen auch nicht automatisch, nur weil ETFs langfristig höhere Renditen versprechen. Menschen sparen vor allem dann, wenn jemand sie dazu befähigt.

Natürlich gibt es viele Menschen, die diesen Weg allein gehen können. Aber es gibt eben auch viele Menschen, die genau dabei Unterstützung benötigen. Wird diese Unterstützung künftig seltener angeboten, weil sie wirtschaftlich nicht mehr darstellbar ist, dann könnte die Rechnung am Ende deutlich teurer werden als jede Provision, über die heute diskutiert wird.

Denn fehlende Altersvorsorge verschwindet nicht dadurch, dass man Vermittler aus dem System drängt. Fehlende Altersvorsorge verschwindet nur dann, wenn Menschen tatsächlich Vermögen aufbauen.

Sollten künftig weniger Menschen dazu befähigt werden, regelmäßig zu sparen und langfristig Vermögen zu bilden, dann könnte das Folgen haben, die weit über die Versicherungs- und Finanzbranche hinausreichen. Wer heute keine ausreichende Altersvorsorge aufbaut, wird morgen möglicherweise auf staatliche Unterstützung angewiesen sein.

Die Rechnung würde dann nicht beim Vermittler landen. Nicht beim Neobroker. Nicht bei einer Finanz-App.

Sondern beim Sozialstaat.

Und damit letztlich beim Steuerzahler.

Die eigentliche Frage

Vielleicht sollte die Debatte deshalb nicht nur lauten:

„Wie teuer darf Altersvorsorge sein?“

Sondern auch:

„Wer bringt den Menschen eigentlich bei, überhaupt Altersvorsorge zu betreiben?“

Ein letzter Gedanke

Vielleicht lohnt sich an dieser Stelle noch ein Blick über die Finanzbranche hinaus.

In der Medizin gibt es den bekannten Satz:

„Wer heilt, hat recht.“

Natürlich lässt sich dieser Satz nicht eins zu eins auf die Finanzdienstleistung übertragen. Aber er wirft eine interessante Frage auf.

Wer einen Menschen dazu bewegt, regelmäßig Geld für später zurückzulegen, tut zunächst einmal nichts offensichtlich Falsches. Im Gegenteil. Er sorgt dafür, dass Vermögen aufgebaut wird, das ohne diesen Anstoß möglicherweise nie entstanden wäre. Über die konkrete Ausgestaltung kann man streiten. Über Kosten kann man streiten. Über Vergütungsmodelle kann man streiten. Aber dass Menschen überhaupt sparen und Vorsorge betreiben, dürfte zunächst einmal gesellschaftlich wünschenswert sein.

Deshalb stellt sich die Frage, warum die Diskussion häufig so stark auf den einzelnen Vermittler fokussiert wird. Wenn die Gebührenordnung der Tierärzte steigt, macht man dafür in der Regel nicht den einzelnen Tierarzt verantwortlich. Wenn sich die Vergütung von Rechtsanwälten aufgrund des Rechtsanwaltsvergütungsgesetzes verändert, wird gewöhnlich auch nicht der einzelne Anwalt für das zugrunde liegende Vergütungssystem verantwortlich gemacht. Warum wird in der Finanzbranche so häufig der einzelne Vermittler zum Gesicht eines Systems gemacht, dessen Regeln er selbst weder geschaffen noch festgelegt hat?

Liegt es daran, dass die Kritik berechtigt ist? Liegt es daran, dass die Branche über Jahrzehnte Vertrauen verspielt hat? Oder liegt es vielleicht auch daran, dass der Versicherungsvermittler seit jeher zu den beliebtesten Zielen öffentlicher Kritik gehört?

Ich weiß es nicht.

Die Wahrheit habe ich nicht gepachtet.

Fest steht lediglich: Wer keine Kosten für Beratung bezahlen möchte, muss bereit sein, die Verantwortung für die eigenen Finanzentscheidungen selbst zu übernehmen. Das ist ein vollkommen legitimer Weg. Dann gehört allerdings auch die Bereitschaft dazu, sich intensiv mit Geldanlage, Altersvorsorge, Risiken und Vermögensaufbau auseinanderzusetzen. Denn wer die Dienstleistung eines Vermittlers nicht in Anspruch nehmen möchte, muss die notwendige Finanzbildung zwangsläufig selbst erwerben.

Beratung mag Geld kosten. Unwissenheit allerdings häufig auch.

Und möglicherweise ist es am Ende zu einfach, ausgerechnet den Vermittler für ein Kostenmodell verantwortlich zu machen, das er selbst nie erfunden hat.

Deine Meinung ist uns wichtig!