Petition gegen Gebühren im Altersvorsorgedepot: Finanztip erhöht den Druck auf die Politik

Die Reform der privaten Altersvorsorge steht erneut im Mittelpunkt der politischen Debatte. Anlass ist der Gesetzentwurf für ein sogenanntes Altersvorsorgedepot, den das Bundesfinanzministerium unter Leitung von Lars Klingbeil vorgelegt hat. Das Modell soll eine neue staatlich geförderte Form der privaten Vorsorge ermöglichen und gilt als möglicher Nachfolger der vielfach kritisierten Riester-Rente.

Die Plattform Finanztip unterstützt die Idee grundsätzlich, kritisiert jedoch zentrale Punkte des Entwurfs. Mit einer Petition an die Abgeordneten des Bundestages versucht die Organisation nun, noch vor der parlamentarischen Entscheidung Änderungen am Gesetz zu erreichen. Die Petition ist öffentlich zugänglich.

Kritik an Kosten, Förderung und Transparenz

Der Chefredakteur von Finanztip, Hermann-Josef Tenhagen, berichtete in seinem aktuellen LinkedIn-Beitrag , er habe bereits vor zwei Wochen mit Finanzminister Klingbeil über den Gesetzentwurf gesprochen. Dabei habe er deutlich gemacht, dass die Grundidee eines staatlich geförderten Vorsorgedepots zwar als sinnvoll betrachtet werde, der aktuelle Entwurf aus Sicht von Finanztip jedoch mehrere Schwächen enthalte.

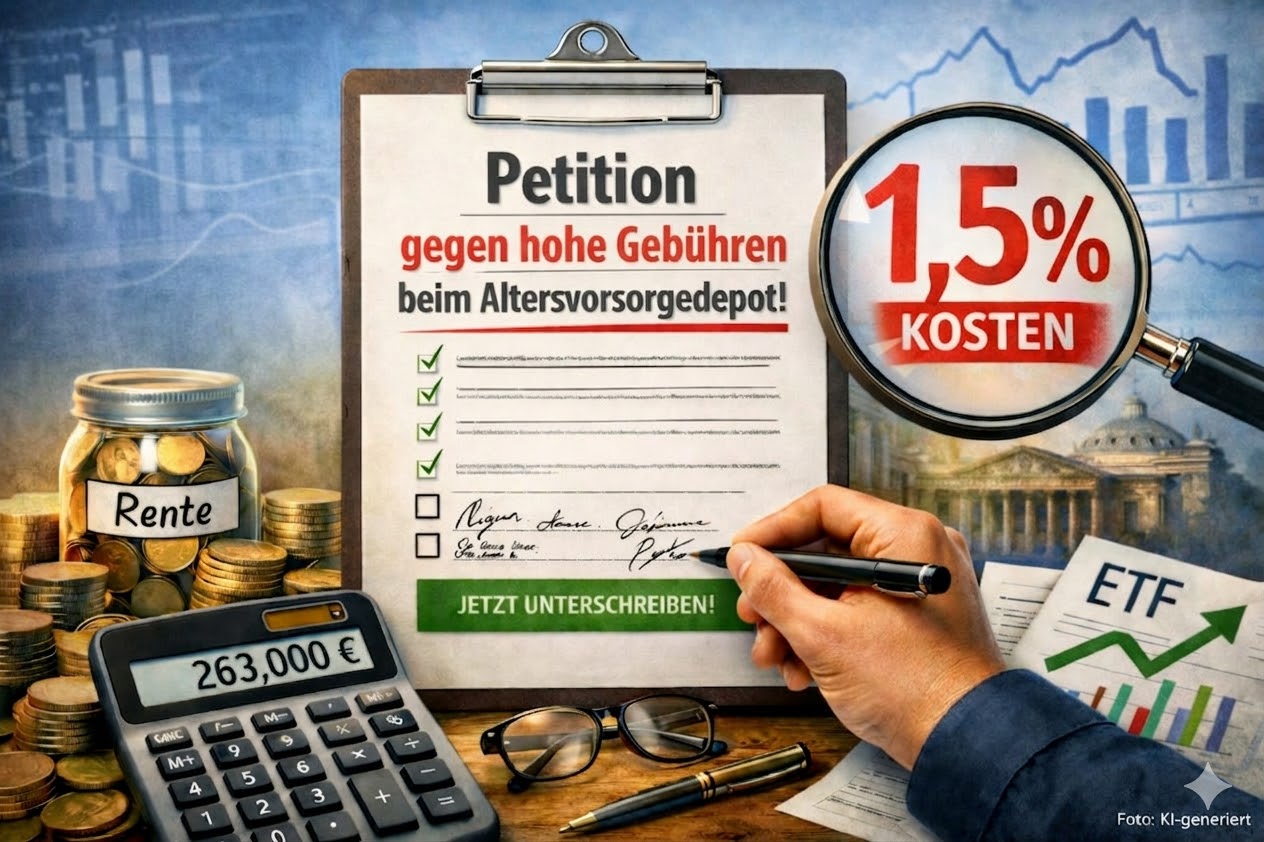

Dort beschreibt Tenhagen auch drei zentrale Kritikpunkte. Demnach seien die im Gesetzentwurf vorgesehenen Kosten aus Sicht von Finanztip deutlich zu hoch. Wörtlich schrieb er: „Die erlaubten Kosten sind zu hoch, der Kostendeckel mit 1,5 Prozent Kosten im Jahr ist ein Witz.“

Darüber hinaus kritisiert Finanztip die geplante staatliche Förderung. Nach Darstellung Tenhagens sei die Unterstützung für Familien sowie für Menschen mit geringeren Einkommen zu niedrig angesetzt und liege teilweise sogar unter dem Niveau der bisherigen Riester-Förderung. Als dritten Punkt nennt Tenhagen fehlende Transparenz bei den vorgesehenen Produkten. Verbraucher müssten nach Ansicht der Plattform klar erkennen können, welche Kosten entstehen und wie sich unterschiedliche Angebote vergleichen lassen.

Aufruf zur Unterstützung der Petition

Nach Darstellung Tenhagens habe Finanzminister Klingbeil im Gespräch erklärt, der Gesetzentwurf werde nun in den parlamentarischen Prozess eingebracht. Damit liege es nun an den Abgeordneten, mögliche Änderungen vorzunehmen. In seinem aktuellen LinkedIn-Beitrag ruft Tenhagen deshalb zur Unterstützung der Petition auf. Jetzt komme es besonders darauf an, schreibt er. In der kommenden Woche befassen sich die Ausschüsse des Bundestages mit dem Gesetzentwurf zum Altersvorsorgedepot. Genau dort werde entschieden, welche Punkte noch verändert werden könnten – und Abgeordnete hätten durchaus die Möglichkeit, Gesetzentwürfe nachzubessern.

Vor diesem Hintergrund startete Finanztip den öffentlichen Aufruf zur Petition. Tenhagen begründete dies damit, dass Bürgerinnen und Bürger ihre Abgeordneten direkt ansprechen könnten: „Die Abgeordneten sind Eure und unsere Volksvertreter. Deshalb haben wir bei Finanztip beschlossen: Wir geben die Möglichkeit, Euch an Eure Abgeordneten zu wenden.“

Forderung nach niedrigeren Gebühren

Diese Kritik greift die Organisation auch in ihrer Petition auf. Dort heißt es wörtlich:

„Stoppt die Gebührenfalle: Kosten im Altersvorsorge-Depot auf 0,5 Prozent deckeln.“

Zugleich betont Finanztip in dem Aufruf, dass die grundsätzliche Idee des neuen Vorsorgemodells aus Sicht der Plattform durchaus sinnvoll sei: „Die Idee ist gut: Du kannst einfach sparen, staatliche Förderung erhalten und langfristig Vermögen für Deinen Ruhestand aufbauen.“

Problematisch sei jedoch die im Gesetzentwurf vorgesehene Kostenobergrenze. In der Petition heißt es dazu: „Doch im aktuellen Gesetzentwurf dürfen die Kosten bis zu 1,5 Prozent pro Jahr betragen. Das klingt wenig – kostet Dich langfristig aber Zehntausende Euro.“

Mit einer Petition an die Abgeordneten des Bundestages will die Organisation erreichen, dass der Gesetzentwurf in diesen Punkten überarbeitet wird. Nach Angaben von Finanztip unterschrieben innerhalb der ersten 22 Stunden bereits mehr als 80.000 Menschen.

Beispielrechnung zu möglichen Gebührenfolgen

Zur Illustration der möglichen Auswirkungen hoher Gebühren verweist Finanztip auf eine eigene Modellrechnung. Demnach könnte eine Person, die über einen Zeitraum von 40 Jahren monatlich 200 Euro spart und eine durchschnittliche jährliche Rendite von sechs Prozent erzielt, je nach Kostenstruktur deutlich unterschiedliche Endvermögen erreichen.

Nach dieser Berechnung würde bei jährlichen Kosten von 0,5 Prozent ein Vermögen von rund 338.000 Euro entstehen. Bei Kosten von 1,5 Prozent läge das Endvermögen dagegen nur bei etwa 263.000 Euro. Der Unterschied würde laut dieser Beispielrechnung rund 75.000 Euro betragen. Finanztip argumentiert, dass Gebühren besonders stark ins Gewicht fallen, weil sie jedes Jahr prozentual vom angesparten Vermögen abgezogen werden und damit mit der Höhe des Kapitals wachsen.

Auch diese Argumentation greift die Petition auf. Dort heißt es: „Denn diese Gebühren werden jedes Jahr vom gesamten angesparten Vermögen abgezogen.“

Verweis auf Erfahrungen mit Riester

In ihrem Aufruf verweist man zudem auf Erfahrungen mit früheren Reformen der privaten Altersvorsorge.

In der Petition formuliert Finanztip dies deutlich: „Deutschland hat bereits schlechte Erfahrungen mit teurer und komplizierter Altersvorsorge gemacht. Die Riester-Rente gilt heute als gescheitert.“

Mehr als ein Viertel der rund 20 Millionen Verträge sei inzwischen gekündigt worden. Vor diesem Hintergrund warnt die Finanztip davor, dass sich ähnliche Probleme beim neuen Altersvorsorgedepot wiederholen könnten. Wörtlich heißt es in dem Aufruf: „Jetzt entscheidet sich, ob daraus ein echter Fortschritt wird – oder ein neues Riester-Desaster.“

Entscheidung im Bundestag steht bevor

Der Gesetzentwurf zum Altersvorsorgedepot wird derzeit in den zuständigen Ausschüssen des Bundestages beraten. In dieser Phase können Abgeordnete noch Änderungen vornehmen, bevor das Gesetz später im Parlament verabschiedet wird.

Finanztip sieht deshalb jetzt eine entscheidende Phase des Gesetzgebungsverfahrens. In der Petition wird betont, dass niedrigere Kosten, bessere Förderung für Menschen mit geringem Einkommen und transparente Informationen aus Sicht der Organisation entscheidend seien, um Vertrauen in die neue Form der Altersvorsorge zu schaffen.

Mein Kommentar: Verbraucherschutz oder Marktinteresse?

Finanztip trifft mit seiner Kritik am geplanten Altersvorsorgedepot einen Punkt, über den auch in der Fachwelt seit längerem diskutiert wird. Ein Kostendeckel von 1,5 Prozent erscheint für ein Produkt, das ausdrücklich auch ETF- und Depotlösungen ermöglichen soll, vergleichsweise hoch. Dass die Plattform deutlich niedrigere Gebühren fordert, passt zu ihrer langjährigen Linie, die auf einfache, transparente und möglichst günstige Finanzprodukte setzt.

Gleichzeitig lohnt ein genauer Blick auf die Rolle, die Finanztip in dieser Debatte einnimmt. Die Plattform versteht sich als Verbraucherschutzportal und veröffentlicht regelmäßig Ratgeber und Produktempfehlungen zu Themen wie Geldanlage, Versicherungen und Altersvorsorge. Finanziert wird ein Teil dieser Angebote über sogenannte Affiliate-Links. Dabei erhält Finanztip nach eigener Darstellung eine Vergütung, wenn Nutzer über entsprechende Verlinkungen zu Anbietern wechseln oder dort Verträge abschließen.

Nach Angaben des Unternehmens ist diese Struktur bewusst gemeinnützig organisiert. Finanztip gehört der Finanztip Stiftung, deren Ziel laut Selbstdarstellung die Förderung der Finanzbildung in Deutschland ist. Gewinne, die Finanztip erwirtschaftet, sollen nach Unternehmensangaben an diese Stiftung fließen und dort für Bildungsprojekte verwendet werden, etwa für Programme wie „Finanztip Schule“. Dies ist eine Bildungsinitiative der Finanztip Stiftung. Das Projekt stellt Schulen kostenloses Unterrichtsmaterial zur Verfügung, um Jugendlichen grundlegendes Finanzwissen zu vermitteln – etwa zu Geld, Sparen oder Versicherungen. Nach Angaben von Finanztip werden solche Bildungsangebote über die Stiftung finanziert, an die die Gewinne des Unternehmens fließen sollen. Dieses Modell wird von Finanztip selbst häufig als Beleg für besondere Unabhängigkeit dargestellt. Gleichzeitig bleibt bestehen, dass das Portal wirtschaftlich davon profitiert, wenn Nutzer Empfehlungen folgen und Finanzprodukte über entsprechende Links abschließen.

In diesem Zusammenhang erscheint auch die aktuelle Petition in einem anderen Licht. Finanztip tritt hier nicht nur als Kommentator eines Gesetzgebungsverfahrens und als Initiator einer Petition auf, sondern auch als Akteur in einem Markt, der durch ein staatlich gefördertes Vorsorgedepot erheblich wachsen könnte. Es liegt zumindest nahe, dass die Forderungen auch mit dem Geschäftsmodell von Finanztip korrespondieren.

Hinzu kommt, dass die Plattform seit Jahren eine klare Haltung gegenüber klassischen Versicherungsprodukten vertritt. Finanztip argumentiert häufig, dass viele Versicherungs- und Vorsorgelösungen zu teuer und zu komplex seien, und empfiehlt stattdessen regelmäßig kostengünstige ETF-Sparpläne.

Auch juristisch wurde das Geschäftsmodell von Finanztip bereits diskutiert. In einem Verfahren vor dem Oberlandesgericht Dresden ging es unter anderem um die Frage, wie deutlich Finanztip kommerzielle Verlinkungen kennzeichnen muss. Darüber hinaus gab es in der Vergangenheit wiederholt Konflikte zwischen Plattformen wie Finanztip und Teilen der Versicherungsbranche über die Darstellung von Versicherungsvermittlern in Medienformaten.

All das bedeutet nicht automatisch, dass die Kritik von Finanztip am Altersvorsorgedepot unbegründet wäre. Viele der angesprochenen Punkte sind durchaus diskussionswürdig. Gleichzeitig zeigt der Blick auf Struktur und Geschäftsmodell des Portals, dass Finanztip in dieser Debatte nicht nur als neutrale Beobachterin auftritt. Die Plattform ist selbst ein einflussreicher Akteur im Markt für Finanzinformationen – und damit Teil jener Branche, über die sie berichtet.

Gerade deshalb ist es sinnvoll, ihre Forderungen ernst zu nehmen, sie aber zugleich kritisch einzuordnen.

Deine Meinung ist uns wichtig!